不動産投資の融資は厳しい?不動産投資ローンの基礎知識【2】

2020年7月17日

不動産投資の融資は厳しい?不動産投資ローンの基礎知識【2】

不動産投資においてはまず投資対象の物件を決定することもその後の収支に大きく影響しますが、より低金利で長期間の融資を受けられることがキャッシュフローを増やすことにつながってきます。また、そのうえで自分がどのように不動産投資を進めていきたいか、本格的に不動産投資をしていくつもりなのか、まずは1件だけやってみてお小遣い程度に収益を得ていきたいかによっても、ローンの種類や融資の返済方法の選択が変わってくることになります。

前回は融資の審査基準や融資額の決定についてお伝えしました。今回は、出口戦略を見据えたローンの種類と返済方法についてお知らせしていきます。

目次

1. ローンの種類

居住物件用の融資

・住宅ローン:自分が住むためにマンションや戸建てを購入する時に利用するローンで、一般的に金利は低水準で35年間という長期でローンを組むことができます。もともと貸し出す用に物件を購入し、住宅ローン収益物件用の融資

・アパートローン:投資用物件用のローン。アパートやマンションなど賃貸用不動産の建築、購入を対象とするローンで、審査が定型化されているため、審査のスピードが早いのですが、審査は厳しめとなっています。一般的には高金利で融資期間も短いことが多いです。対象は個人になるため、一般的な投資の場合にはアパートローンを利用します。・プロパーローン:不動産投資にかぎらず、多種多様な一般事業のための融資(設備投資、運転資金のための融資等)で、審査が定型化されておらず、審査期間が長くなります。対象が事業者か法人になるため、融資限度額も高めに設定されることが多いです。不動産投資事業を法人化して本格的にオーナー業をやっていく方がプロパーローンを利用されます。

アパートローンの場合には、団体信用生命保険への加入で連帯保証人が不要となる場合があります。団体信用生命保険とはローンの借主が債務を弁済する前に死亡または高度障害を負った際、生命保険会社が残債を代わりに支払ってくれる制度のことです。

また、事業を法人化することでプロパーローンを利用する場合には、法人が主債務者、代表者である個人(オーナー様)が連帯保証人となることで融資を受けることが可能となります。

1、2軒の賃貸経営を考えている場合には、アパートローンで融資を組んだほうがよく、今後軒数を増やし、1棟管理など本格的に不動産投資をしようと考えている場合には、投資事業を法人化してプロパーローンを組んでしまったほうが融資も大きく得られますし、事業として進めるため、決算が優良であれば、返済途中でも次の融資を受け続けることができる可能性が高くなります。

2. ローンの返済方法

同じ融資額であっても、返済方法によって毎月の返済額が変化します。

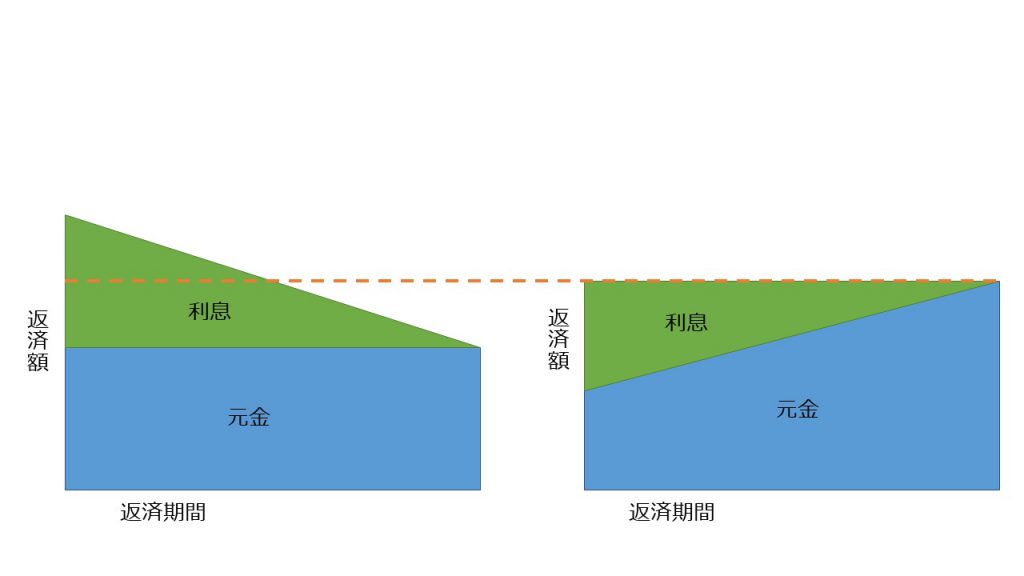

・元利均等返済

元金+元金に対する利息=返済合計額とし、これを融資期間で割ったものが毎月の返済額となる返済方法です。最初から総返済額が定まっており、毎月の返済額が一定なため、返済計画が立てやすくなるのが特徴です。

・元金均等返済

元金を融資期間で割り、毎月の元金に応じた利息をつけたものが毎月の返済額となります。元金が多いほど利息が高くなり、毎月元金が減っていくごとに利息が安くなるため、最終的な返済金額は元利均等返済よりも安くなります。

しかし、元金に応じた利息が付くため、元金が多くある最初のタイミングは返済額も多くなってしまいます。また、毎月の返済額が元金の残債に基づくため、毎月変動するために、返済計画がたてにくいともいわれています。

図1 元金均等返済(左)と元利均等返済(右)

第2、第3の不動産投資を考えているなら元利均等返済がおすすめです。元金均等返済よりも初回の返済額が少なくなるため、返済しつつ、投資によるキャッシュフローを増やし、返済途中で次の不動産を購入するということが可能となります。

結果的には元金均等返済のほうが総返済額が少なくなりますが、毎月の返済額が元金に応じて変動するため、返済予定や今後の投資計画が立てにくく、返済額が一定である元利均等返済であれば、次のローンを組むとなってもキャッシュフローの計画が立てやすいと考えられます。

一方で、すでに不動産投資で成功していて、資金に余力がある場合には、あえて融資期間を短く、元金均等返済を選択して、返済を早く進めることで、総返済額が少なくなるため、売却の際により多くの売却益を手にできるという可能性があります。

・個人で不動産投資をする場合には、アパートローンが利用できるが、本格的に不動産投資を投資事業を法人化してプロパーローンを利用するという方法もある。

・ローンの返済方法は出口戦略を見据えたうえで決定すること。初期段階では元利均等返済、資金余力があり、売却を考えている場合には元金均等返済がおすすめ。

最新コラム

- 居抜き物件とスケルトン物件の違いとは?賃貸に有利なのはどっち?

- 賃貸経営の空室対策!空室を埋めるために今すぐやるべき対策とは?

- オーナーチェンジ物件の購入後に賃貸管理会社を切り替えるには?

- 管理手数料を下げたい!賃貸管理会社を変更すべき4つの理由と手順

- 長期空室が続く6つの要因と空室対策に向けたポイント

- 不動産一括査定の前に知っておくべき査定方法【賃貸編】

- 転勤中に物件を貸し出したい!便利な<リロケーション>って何?

- 賃貸管理会社はどう選ぶ?賃貸管理の業務をマスターしよう

- 【台東区の賃貸管理】浅草の物件を貸したい!

- 【台東区の賃貸管理】蔵前・田原町の物件を貸したい!

- 【台東区の賃貸管理】新御徒町・浅草橋の物件を貸したい!

- 【台東区の賃貸管理】秋葉原・上野で物件を貸したい!

- 【中央区の賃貸管理】新富町・築地で物件を貸したい!

- 【中央区の賃貸管理】馬喰町・小伝馬町で物件を貸したい!

- 【中央区の賃貸管理】人形町・浜町・箱崎で物件を貸したい!

- 【中央区の賃貸管理】日本橋・八重洲で物件を貸すには

- 【中央区の賃貸管理】八丁堀・湊で物件を貸すには

- 【中央区の賃貸管理】銀座・京橋で物件を貸すには

- 【中央区の賃貸管理】勝どき・月島・晴海で物件を貸すには

- 賃貸物件で起こりうるトラブル事例と対処法